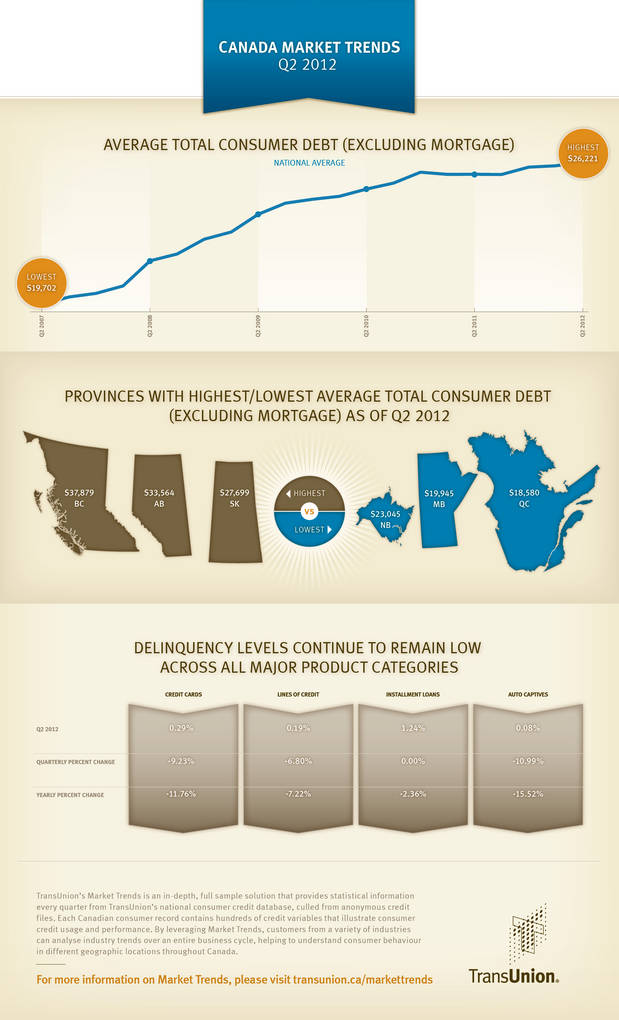

TORONTO--(Marketwire - Aug 24, 2012) - L'analyse trimestrielle de TransUnion sur l'évolution du crédit au Canada a révélé que la dette totale du consommateur moyen (excluant l'hypothèque) a légèrement augmenté, passant de 192 dollars au 2e trimestre 2012 à 26 221 dollars. Bien que cela maintienne la tendance de croissance inflationniste observée au cours des cinq derniers trimestres, le 2e trimestre de 2012 détient toujours le record du plus haut niveau de dette par personne observé à ce jour. La nation a connu des trimestres consécutifs de croissance accélérée lors de la comparaison des chiffres d'un trimestre à l'autre (0,74%) et d'une année à l'autre (2,41%), marquant peut-être un autre tournant dans la tendance directionnelle de la dette à la consommation.

« Nous vivons une situation unique, car pendant qu'il est quelque peu déconcertant de voir la dette totale du consommateur moyen atteindre son plus haut niveau depuis que nous observons cette variable, les consommateurs canadiens semblent être en mesure de gérer cette dette puisque les niveaux de défaillance ont chuté dans l'ensemble pour les véhicules achetés à crédit, » a déclaré Thomas Higgins, vice-président des services d'analyse et de décision de TransUnion. « Il est tout à fait possible de voir cette tendance se maintenir tant que les consommateurs profiteront de cet environnement à faible taux d'intérêt. Toutefois, en cas de changements économiques soudains, notamment une hausse significative du taux de chômage, alors il est tout à fait concevable que des défaillances augmentent au même titre que les niveaux d'endettement. »

L'augmentation de la dette moyenne était uniforme sur l'ensemble du territoire canadien. Toutes les provinces ont connu une hausse durant le trimestre, à l'exception de Saskatchewan. Sur une base d'évaluation annuelle, seule l’Alberta a affiché une diminution du taux de croissance annuel au T2 2012 par rapport au T2 2011, qui constituait le troisième trimestre consécutif où le niveau d'endettement a baissé par rapport à l'année précédente.

----------------------------------------------------------------------------

Consommateur

moyen T2 2011 T3 2011 T4 2011 T1 2012 T2 2012 T/T Chg A/A Chg

Dette

----------------------------------------------------------------------------

Colombie-

Britannique 36 820 $ 36 588 $ 37 276 $ 37 433 $ 37 879 $ 0,2% 2,9%

----------------------------------------------------------------------------

Alberta 34 081 $ 33 182 $ 33 613 $ 33 515 $ 33 564 $ 1,2% -1,5%

----------------------------------------------------------------------------

Ontario 24 721 $ 24 540 $ 25 135 $ 25 235 $ 25 447 $ 0,8% 2,9%

----------------------------------------------------------------------------

Québec 18 269 $ 18 751 $ 18 376 $ 18 475 $ 18 580 $ 0,6% 1,7%

----------------------------------------------------------------------------

Saskatchewan 26 902 $ 27 287 $ 27 755 $ 27 811 $ 27 699 $ -0,4% 3,0%

----------------------------------------------------------------------------

Dette à la consommation - trimestrielle/annuelle

En dépit de la croissance année après année de la dette totale à la consommation, les changements de direction de l'endettement ont connu des variations pour plusieurs instruments de crédit.

- La dette moyenne de l'emprunteur canadien par carte de crédit (définie comme le solde global sur toutes les cartes de crédit pour un emprunteur individuel de carte bancaire) a diminué de 0,93% en comparaison annuelle, mais a augmenté de 2,70% sur une base trimestrielle.

- La dette par emprunt des lignes canadiennes de crédit (LOC) (définie comme le solde global sur l'ensemble des LOC pour un emprunteur LOC individuel) a diminué de 0,40% en comparaison annuelle, avec une baisse de 1,13% en comparaison trimestrielle.

- La dette par emprunt du crédit canadien à tempérament (définie comme le solde global de tous les crédits à tempérament pour un preneur individuel de crédit à tempérament) a augmenté de 0,95% en comparaison annuelle et de 2,37% en comparaison trimestrielle.

- La dette par emprunt dans le secteur de l'auto au Canada (définie comme le solde global de tous les crédits captifs pour un preneur individuel de crédit automobile captif) a augmenté de plus de 13,25% en comparaison annuelle et de 3,67% en comparaison trimestrielle.

----------------------------------------------------------------------------

T1 2011 T2 2011 T3 T4 T1 T2

2011 2011 2012 2012

----------------------------------------------------------------------------

Cartes de crédit 3 539 $ 3 590 $ 3 611 $ 3 633 $ 3 462 $ 3 556 $

----------------------------------------------------------------------------

Lignes de crédit 33 762 $ 33 855 $ 34 122 $ 34 340 $ 34 107 $ 33 721 $

----------------------------------------------------------------------------

Crédits à tempérament 22 431 $ 22 281 $ 22 340 $ 21 764 $ 21 974 $ 22 493 $

----------------------------------------------------------------------------

Crédits auto captifs 16 181 $ 16 671 $ 17 283 $ 17 759 $ 18 212 $ 18 881 $

----------------------------------------------------------------------------

Défaillances des consommateurs - trimestrielles/annuelles

Les niveaux de défaillance restent bas pour l'ensemble des principales catégories de produits.

« Dans l'ensemble, nous avons observé une baisse des défaillances en comparaison annuelle, » a affirmé Higgins. « Les défaillances des prêts automobiles se font le plus remarquer, car ces derniers font partie des grands types de crédit les plus bas. Ils ont pourtant continué leur trajectoire descendante, même si la dette automobile a connu une augmentation significative. »

----------------------------------------------------------------------------

T2 2011 T3 2011 T4 2011 T1 2012 T2 2012 T/T Chg A/A Chg

----------------------------------------------------------------------------

Cartes de crédit 0,33% 0,32% 0,31% 0,32% 0,29% -9,23% -11,76%

----------------------------------------------------------------------------

Lignes de crédit 0,20% 0,20% 0,21% 0,20% 0,19% -6,80% -7,22%

----------------------------------------------------------------------------

Crédits à

tempérament 1,27% 1,32% 1,27% 1,24% 1,24% 0,00% -2,36%

----------------------------------------------------------------------------

Crédits auto

captifs 0,10% 0,11% 0,10% 0,09% 0,08% -10,99% -15,52%

----------------------------------------------------------------------------

Les trois provinces aux taux de défaillances les plus élevés

------------------------------------------------------------------------

Cartes Lignes Crédits Crédits

de crédit de crédit à tempérament auto captifs

------------------------------------------------------------------------

PEI 0,50% BC 0,25% ON 1,98% MB 0,22%

------------------------------------------------------------------------

NS 0,45% PEI 0,24% NS 1,65% NS 0,14%

------------------------------------------------------------------------

NB 0,43% AB 0,22% PEI 1,58% NB 0,13%

------------------------------------------------------------------------

Les trois provinces aux taux de défaillances les plus bas

------------------------------------------------------------------------

Cartes Lignes Crédits Crédits

de crédit de crédit à tempérament auto captifs

------------------------------------------------------------------------

QC 0,19% NL 0,10% QC 0,46% NL 0,04%

------------------------------------------------------------------------

SK 0,26% QC 0,12% NL 0,99% QC 0,05%

------------------------------------------------------------------------

AB/BC/MB 0,29% NB 0,14% SK 1,10% BC/PEI 0,06%

------------------------------------------------------------------------

Faillites des consommateurs - trimestrielles/annuelles

Les faillites des consommateurs au Canada continuent de chuter à des niveaux historiques après une année record en 2009, mais pour la première fois en huit trimestres, le taux de déclin était inférieur à un nombre à deux chiffres.

----------------------------------------------------------------------------

2005 2006 2007 2008 2009 2010 2011 2012

----------------------------------------------------------------------------

T1 -3,24% -1,83% -3,74% 2,88% 34,63% -15,08% -14,37% -8,9%

----------------------------------------------------------------------------

T2 3,13% -10,35% 2,23% 7,39% 41,25% -21,69% -16,52%

----------------------------------------------------------------------------

T3 1,43% -11,08% 7,89% 16,78% 41,10% -31,30% -15,70%

----------------------------------------------------------------------------

T4 -0,39% -6,05% 1,60% 27,40% 0,34% -10,41% -16,80%

----------------------------------------------------------------------------

Sur la base des données de suivi du Bureau du surintendant des faillites, les faillites annuelles n'ont pas cessé de baisser considérablement au cours des deux dernières années. L'Ontario a enregistré les plus fortes baisses en 2010 et 2011, tandis que l'Est est l'une des régions avec les plus faibles taux de chaque année. Le Québec est la seule province qui a connu une baisse à un chiffre en 2011.

----------------------------------------------------------------------------

Annuel 2004 2005 2006 2007 2008 2009 2010 2011

----------------------------------------------------------------------------

Canada -0,35% 0,31% -7,15% 2,22% 10,44% 34,22% -22,02% -15,86%

----------------------------------------------------------------------------

Ouest -7,83% -5,21% -20,18% -8,76% 8,16% 57,00% -15,91% -16,30%

----------------------------------------------------------------------------

Ontario 1,46% 1,93% -7,28% 8,40% 12,18% 35,06% -30,17% -22,64%

----------------------------------------------------------------------------

Québec 2,46% 0,07% 5,10% 3,78% 10,68% 24,68% -19,61% -8,80%

----------------------------------------------------------------------------

Est 6,77% 8,96% -8,27% -1,82% 7,46% 19,94% -8,91% -12,45%

----------------------------------------------------------------------------

La tendance de forte baisse s'est poursuivie en cumul annuel jusqu'à ce jour, jusqu'en mars, mais à un taux de décélération à l'exception de l'Ouest.

----------------------------------------------------------------------------

Cumul annuel

jusqu'à ce

jour Mars 2005 2006 2007 2008 2009 2010 2011 2012

----------------------------------------------------------------------------

Canada -3,24% -1,83% -3,74% 2,88% 34,63% -15,08% -14,37% -8,94%

----------------------------------------------------------------------------

Ouest -9,18% -13,85% -14,07% -3,71% 57,62% -8,33% -11,19% -14,94%

----------------------------------------------------------------------------

Ontario -1,25% -1,86% 1,36% 4,05% 37,70% -21,37% -25,20% -9,14%

----------------------------------------------------------------------------

Québec -3,60% 9,57% -1,49% 7,54% 24,53% -17,47% -5,94% -4,57%

----------------------------------------------------------------------------

Est 6,67% -3,21% -5,67% -2,87% 14,96% 4,27% -9,18% -8,36%

----------------------------------------------------------------------------

Les tendances du marché de TransUnion

Les tendances du marché de TransUnion sont une solution intégrale d'analyse fournissant des informations statistiques chaque trimestre à partir de la base de données du crédit à la consommation de TransUnion, obtenue à partir de dossiers de crédit anonymes. Chaque dossier de consommateur canadien contient des centaines de variables de crédit illustrant l'utilisation et les performances du crédit à la consommation. En exploitant les données de tendances du marché, les consommateurs de différentes industries peuvent analyser les tendances de cette industrie au cours d'un cycle économique, ce qui leur permet de comprendre les différents comportements des consommateurs dans différentes zones géographiques du Canada.

A propos de TransUnion

En tant que leader mondial de la gestion de l'information et des risques, TransUnion crée des avantages pour des millions de personnes à travers le monde en recueillant, analysant et en fournissant des informations. Pour les entreprises, TransUnion contribue à améliorer l'efficacité, gérer les risques, réduire les coûts et augmenter leurs revenus en fournissant des données de haute qualité, et en intégrant des analyses approfondies et des capacités de prise de décision améliorées. Pour les consommateurs, TransUnion fournit des outils, des ressources et des programmes de formation pour aider à gérer leur solvabilité et à atteindre leurs objectifs financiers. Grâce à ces efforts et d'autres, TransUnion travaille à renforcer les économies du monde entier. Basé à Burlington, dans l'Ontario, avec son siège social international à Chicago, dans l'Illinois, TransUnion fournit un soutien et des services locaux sur tout le territoire canadien. Consulter www.transunion.ca pour en savoir plus.

Renseignements:

Contact

Dave Blumberg

TransUnion

Courriel dblumbe@transunion.com

Téléphone 1 312 972 6646